相続と民法改正 その12(特別寄与料)

2020.08.07(金)

さて、特別寄与料の続きです。

特別寄与料を請求できる特別寄与者には、つぎの要件があります。

①被相続人の親族であること(元々相続人である者、相続を放棄した者を除く)

②被相続人に対し無償で介護を行い、被相続人の財産の維持または増加について、寄与したことを証明できること

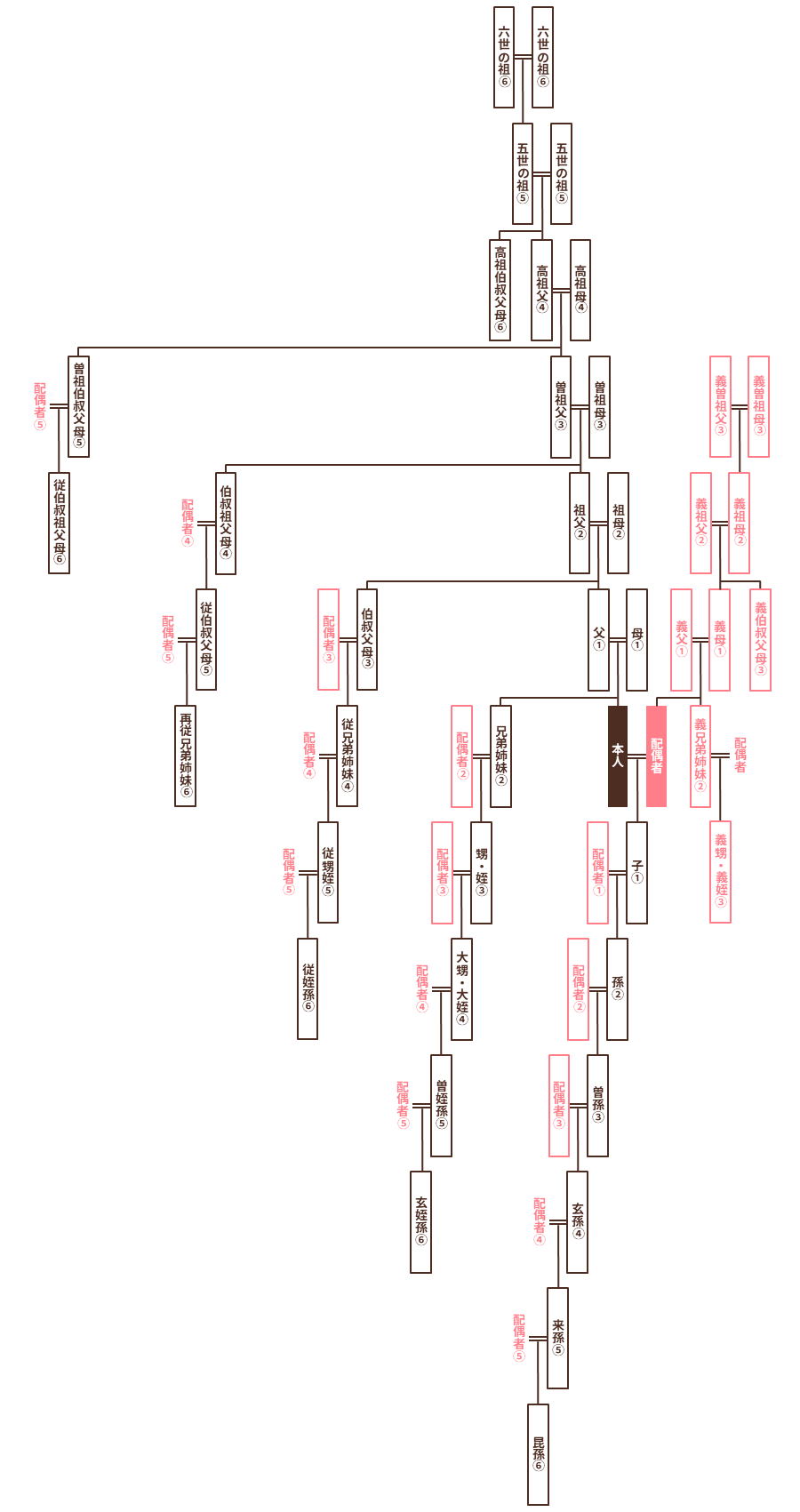

民法上の親族とは、6親等以内の血族、3親等以内の姻族を言います。

次の図の黒は血族・赤は姻族です

結構幅広いですね。

さらに続きます。

豊村

岡庭グループでは、土地や建物からファイナンシャルプランニングまで幅広いサービスを行っています。